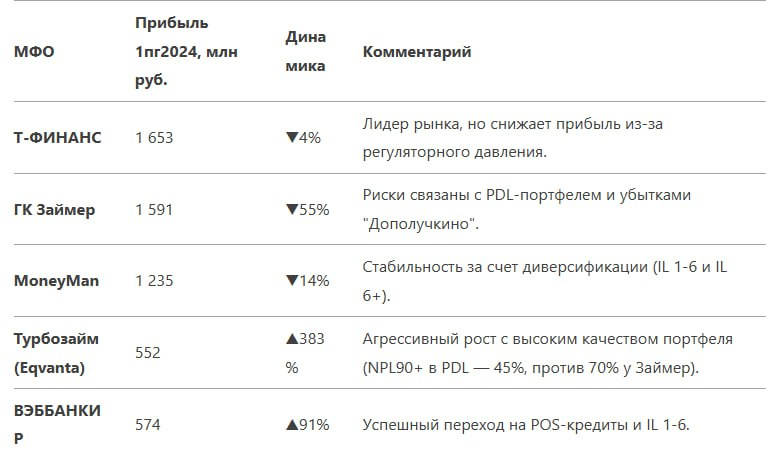

Часть 2. Обзор акций в портфеле на 16.02.2025 Обновленный анализ позиции ГК $ZAYM с учетом данных о прибыли за 1-е полугодие 2024 г.

Ключевые изменения в финансовых показателях ГК Займер: 1. Чистая прибыль за 1пг2024:

-

1 591 млн руб. (2-е место в рэнкинге), но снижение на 55% по сравнению с 1пг2023 (3 566 млн руб.).

-

Дополучкино (бренд ГК Займер) убыточен: -16 млн руб. (впервые зафиксирован убыток).

2. Контекст по рынку:

-

Лидер рэнкинга — Т-ФИНАНС (1 653 млн руб.), но их прибыль тоже снизилась на 4%.

-

Рост прибыли у Турбозайм (ГК Eqvanta): +383% (552 млн руб. против 114 млн).

-

Убытки у Дополучкино и СТРАТОСФЕРЫ (-245 млн руб.) — самые значительные в отрасли.

Сильные стороны ГК Займер: 1. Топ-2 по прибыльности: Несмотря на падение, Займер сохраняет высокую рентабельность, опережая MoneyMan (1 235 млн руб.) и Eqvanta (совокупно ~837 млн руб. по группе).

2. Стабильность основного бренда: Прибыль "Займер" (1 591 млн) компенсирует убытки "Дополучкино", что указывает на эффективную диверсификацию внутри группы.

3. Высокая маржинальность PDL: Даже с учетом резервов под NPL90+, сегмент PDL остается ключевым драйвером прибыли (15 041 млн руб. портфеля).

Риски и проблемы: 1. Обвал прибыли на 55%:

-

Связан с ростом резервов под просрочку (NPL90+ в PDL увеличился с 5 185 млн до 4 446 млн руб. за год, но доля проблемных займов осталась высокой — 70%).

-

Убыток "Дополучкино" может быть следствием агрессивного роста или проблем с взысканием (нет данных по портфелю, но требует проверки).

2. Конкуренция со стороны Eqvanta:

- Группа Eqvanta (Турбозайм, Быстроденьги, КнопкаДеньги) увеличила совокупную прибыль в 5.7 раза (552 + 283 + 2 = 837 млн руб.), демонстрируя более эффективную модель.

3. Снижение маржи в IL 1-6:

- Рост портфеля IL 1-6 (с 1 318 до 3 086 млн руб.) привел к перераспределению ресурсов в менее доходный, но более стабильный сегмент.

Сравнение с ключевыми конкурентами: https://raexpert.ru/rankings/mfi/1h_2024/?ysclid=m77mc1a08521411546 - источник данных. Следим за указанными направлениями, если планируем добирать в портфель: 1. Оптимизация PDL-портфеля:

- Ужесточение скоринга, реструктуризация проблемных займов, продажа NPL90+ для снижения резервов.

2. Интеграция "Дополучкино":

- Анализ причин убытков: возможно, консолидация брендов или пересмотр стратегии для этого сегмента.

3. Развитие IL 6+:

- Внедрение долгосрочных продуктов для диверсификации и снижения зависимости от PDL.

4. Улучшение маржи IL 1-6:

- Повышение ставок или оптимизация операционных издержек в этом сегменте.

5. Борьба с конкурентами (Eqvanta):

- Изучение их стратегии роста (активное продвижение, партнерские программы, низкий NPL90+ в PDL).

Итог: ГК Займер остается вторым игроком по прибыльности, но сталкивается с серьезными вызовами:

-

Падение прибыли на фоне роста резервов.

-

Убытки дочернего бренда "Дополучкино".

-

Давление со стороны Eqvanta и других конкурентов.

Ключевой приоритет — снижение доли NPL90+ в PDL и пересмотр стратегии для "Дополучкино". Без этого даже рост портфеля IL 1-6 не гарантирует восстановления прибыльности до уровня 2023 года.