25.06

Купили биткойн? Докажите это налоговой

Организации, работающие с криптоактивами, сталкиваются с вопросом: как правильно учитывать и облагать такие операции? Законодатель уже даёт ясные ориентиры.

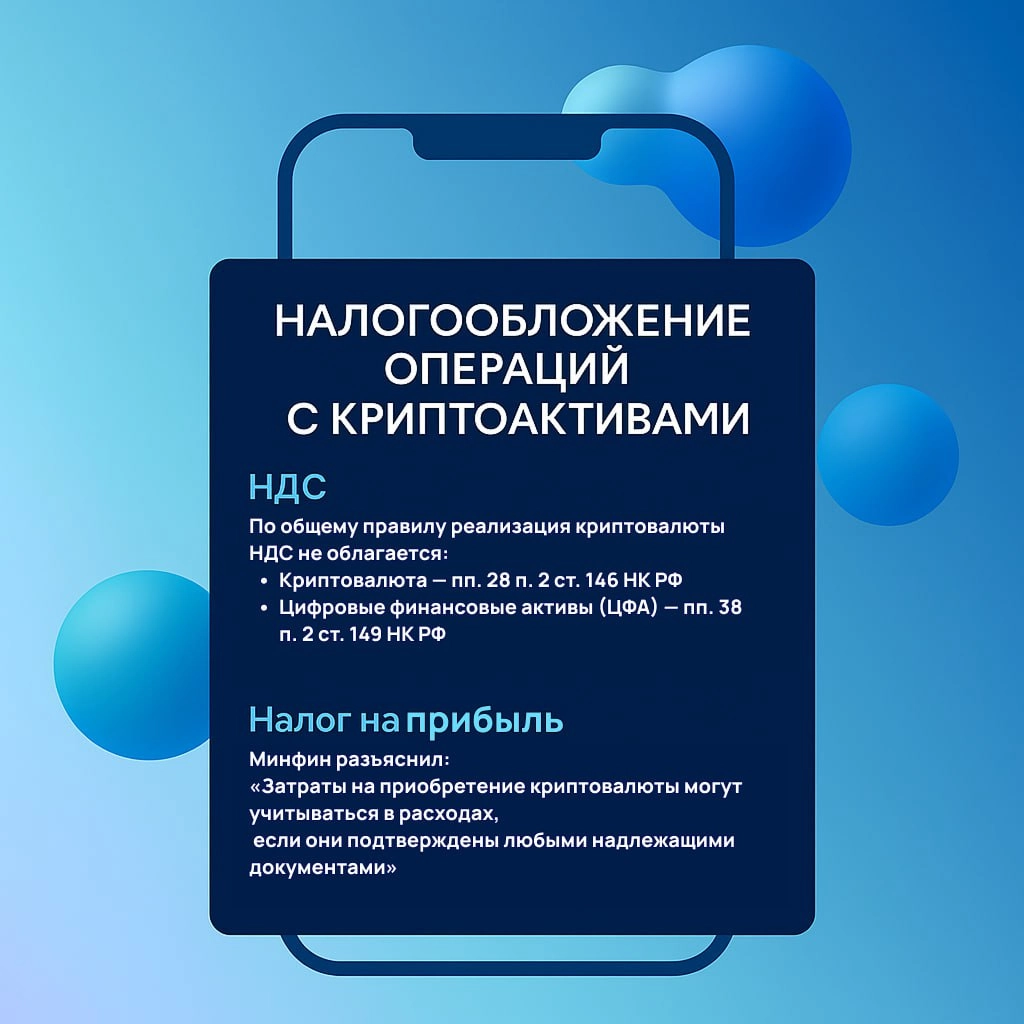

НДС По общему правилу реализация криптовалюты НДС не облагается: ▪️Криптовалюта — пп. 28 п. 2 ст. 146 НК РФ. ▪️Цифровые финансовые активы (ЦФА) — пп. 38 п. 2 ст. 149 НК РФ

Налог на прибыль

Минфин разъяснил: «Затраты на приобретение криптовалюты могут учитываться в расходах, если они подтверждены любыми надлежащими документами» (Письмо Минфина от 15.11.2024 № 03-03-06/1/113203)

То есть — если факт покупки задокументирован (включая сделки через обменники или биржи), расходы можно признать.

Оценка криптовалюты для целей налога на прибыль Здесь действует п. 2 ст. 282.3 НК РФ:

▪️Основа — цена закрытия на иностранной бирже за торговый день ▪️Пересчет в рубли — по курсу ЦБ на дату признания дохода или расхода ▪️Выбор биржи — за налогоплательщиком, при соблюдении двух условий: ▪️Объём торгов за день по криптовалюте > 100 млрд рублей ▪️Биржа публиковала котировки на своём сайте минимум 3 года подряд

Текущая переоценка криптовалюты в целях налогообложения не производится (п. 6 ст. 282.3 НК РФ)

напишите коммент

еще контент в этом сообществе

еще контент в этом соообществе

25.06

войдите, чтобы увидеть

и подписаться на интересных профи

в приложении больше возможностей

пока в веб-версии есть не всё — мы вовсю работаем над ней

cоциальная сеть для нетворкинга от hh.ru

пересекайтесь с теми, кто повлияет на ваш профессиональный путь

сетка — cоциальная сеть для нетворкинга от hh.ru

пересекайтесь с теми, кто повлияет на ваш профессиональный путь