Почему в банковской сфере тренд на геймификацию Ситуация в российском финтехе выглядит так: клиенты легко переключаются между банками в погоне за сиюминутной выгодой — в апреле выбирают карту с повышенным кешбэком от Альфы, в мае переводят расходы в Сбер, а в июне заказывают туры через Т-Банк.

Банкам приходится демпинговать, раздувая размеры кешбэка. Но ценовая конкуренция бьет по прибыли, заставляя искать альтернативные способы удержания аудитории.

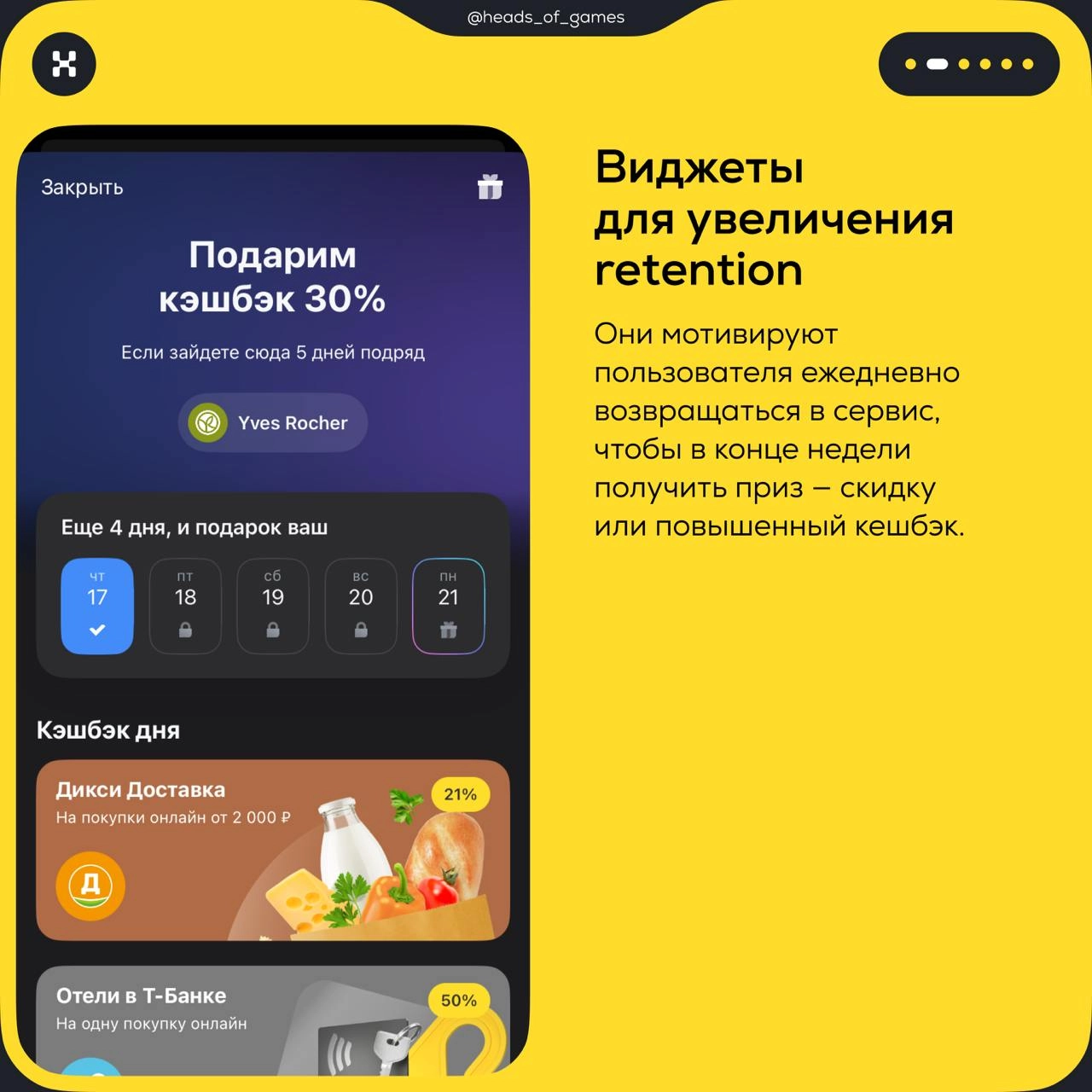

Один из них таких способов — геймификация. Виртуальные очки, прогресс-бары, ачивки и даже розыгрыши призов обходятся банку дешевле, чем 5% реального кэшбэка для всех клиентов или бонус 5000 рублей за приглашение друга.

С помощью геймификации банк снижает расходы на прямые бонусы, но повышает число транзакций и качество данных о поведении клиентов. Работает это так:

Например, банк запустил челлендж «Трать каждый день от 1000 рублей и в конце недели раскрути колесо фортуны с призами».

Клиент ежедневно транзачит по карте → банк получает доход и данные об интересах клиента, а затем использует их для персональных предложений.

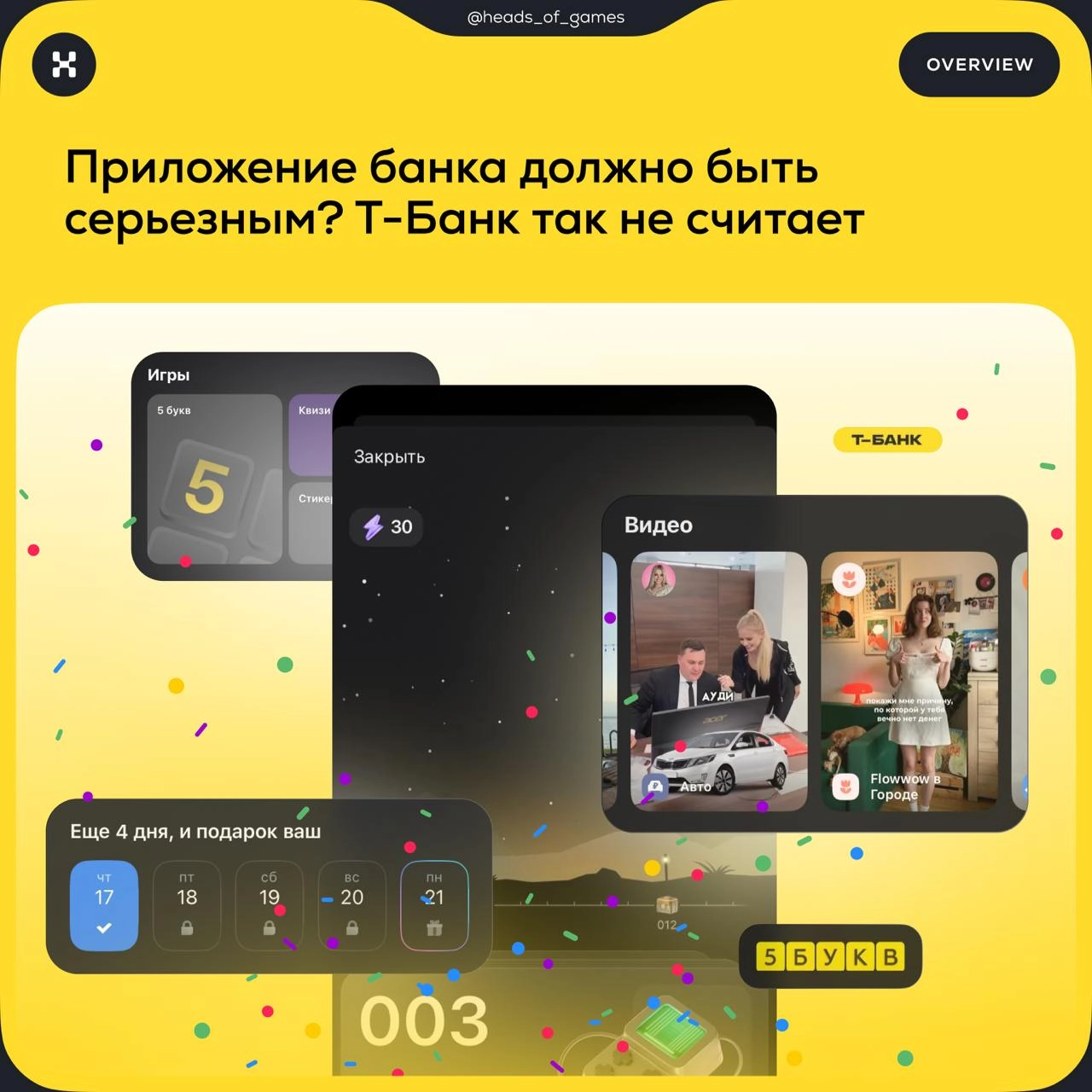

В карточках показали, какие геймификационные механики есть в приложении Т-Банка 👀

напишите коммент

еще контент в этом сообществе

еще контент в этом соообществе

войдите, чтобы увидеть

и подписаться на интересных профи

в приложении больше возможностей

пока в веб-версии есть не всё — мы вовсю работаем над ней

cоциальная сеть для нетворкинга от hh.ru

пересекайтесь с теми, кто повлияет на ваш профессиональный путь

сетка — cоциальная сеть для нетворкинга от hh.ru

пересекайтесь с теми, кто повлияет на ваш профессиональный путь