☄️Когда просто хочешь купить биткоин

А в итоге делаешь крипто-необанк.

2017 год, Турин (Италия). Крипта на хайпе, но купить ее — почти как пройти квест. Шесть студентов пытаются это сделать и получают классический опыт тех лет: интерфейсы такие, что нужна помощь UX-сера, паспорт улетает «да черт знает кому и куда», термины не понимаешь даже после гугла, и кнопка BUY вызывает скорее холодный пот, чем удовлетворение или азарт.

Их проблема была не про деньги. Она была про страх сделать что-то неправильно.

⭐Как из этого родился Young Platform Step Ребята сделали некую «крипто-школу»: не «сначала внеси деньги», а «сначала разберись и без риска».

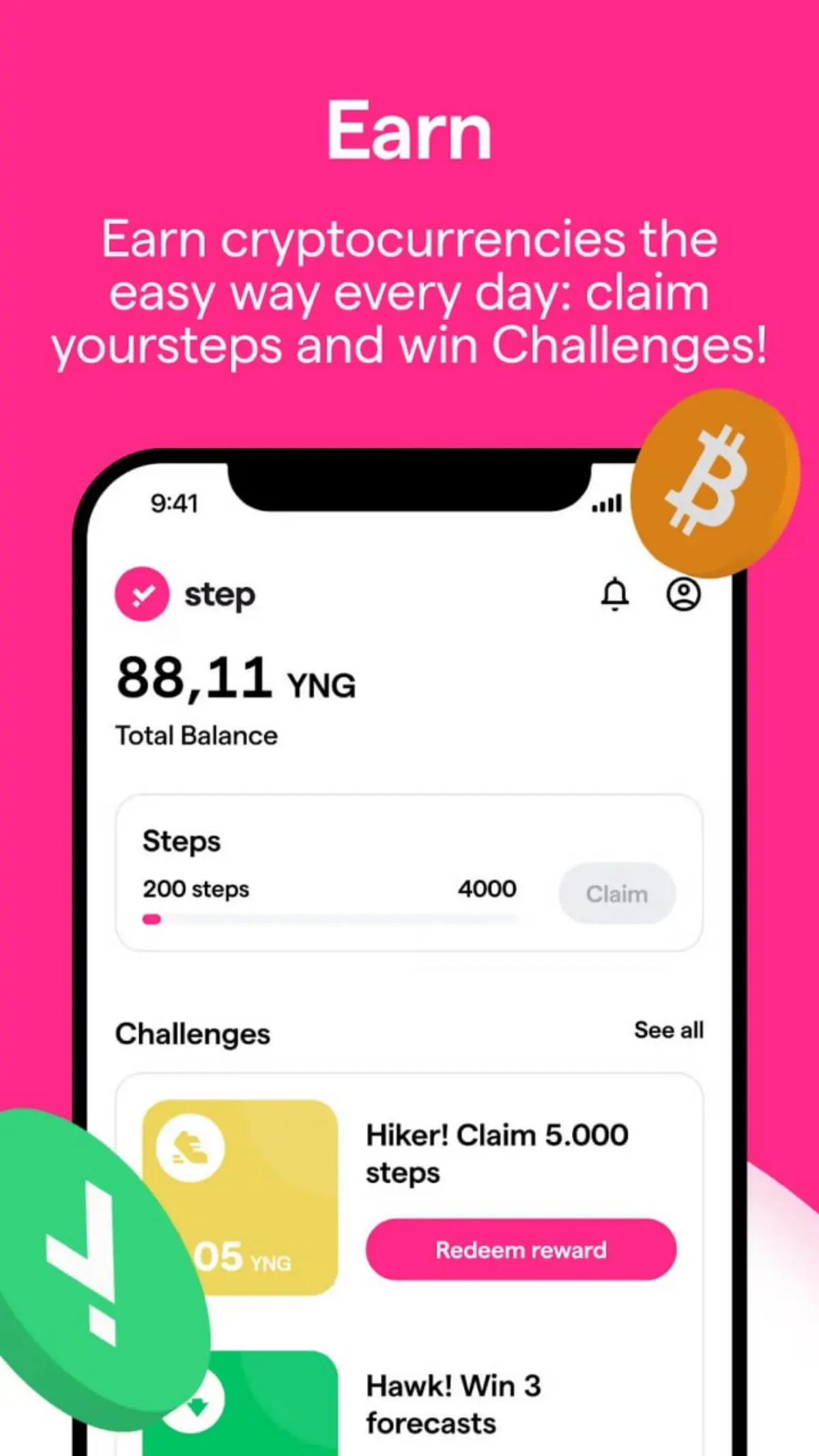

В чем была суть: пользователь ходит, и каждый шаг отслеживается педометром телефона (не GPS), награды выплачиваются в YNG токенах за достижение целей по шагам. Параллельно ты читаешь короткие статьи, проходишь квизы, играешь в простую игру — и постепенно у тебя множатся первые токены YNG.

Это убирает главный барьер — тревогу от первой сделки. И это очень хорошее продуктовое решение: сменить поведение человека так, чтобы ему самому стало комфортно идти дальше.

⭐Как они вышли на B2B Когда пользовательская база выросла, они увидели другую проблему: бизнес тоже хочет принимать крипту, но боятся волатильности. Сегодня 100€, завтра 76€, послезавтра 140€. Кому это надо?

И вот тут Young Platform сделали важную вещь.

Они сами не держали крипту на балансе в тех операциях, где риск должен лежать на провайдере, а не на пользователе.

Модель была такой: — клиент платит криптой — система за секунды проверяет лучшие предложения обмена на рынке — крипта автоматически конвертируется в евро — евро падают на счёт предпринимателя — комиссия остается Young Platform

Итого все быстро, рыночный риск минимален, а заработок был с оборота, а не с угадывания курса.

⭐Необанк, но наоборот Дальше — больше, хоть по модели и выглядит логично.

Обычно банки добавляют крипту уже как некий стрим развития. Эти ребята сделали наоборот: взяли свою криптоинфраструктуру и достроили сверху нормальные банковские услуги — IBAN, Visa-карту, мгновенные платежи.

В 2025 они стали crypto-native neobank — полностью под MiCA, без серой зоны. MiCA (Markets in Crypto-Assets) — это единые европейские правила для криптопродуктов. Если компания работает под MiCA, это значит, что она работает прозрачно и легально, как обычный финансовый сервис.

💸 Самая понятная продуктовая деталь — кэшбэк как часть экономики Когда ты платишь обычной банковской картой, кэшбэк в Европе выглядит так: примерно 0,5%, они через месяц превратятся в баллы, баллы сгорают через год. Ну или же бизнес входит в фазу, когда осознанно режет % кэшбэка: типа было 1% на все, а теперь 0,3%

Young Platform делают кэшбэк совсем по-другому. Ты получаешь реальные YNG токены (криптовалюту, которую можно продать, передать, отправить куда угодно).

Но главное — откуда эти токены берутся:

Каждый месяц Young Platform: 1) Считает, сколько денег они заработали (комиссии от трейдинга, платежи, B2B-услуги) 2) Берет часть этого заработка 3) Покупает на эти деньги YNG на открытом рынке 4) Раздает эти токены пользователям как кэшбэк

Представим: ты платишь Visa-картой в кофейне: покупка €5 → кэшбэк примерно €0.18 в виде YNG токена (3.6%). Этот токен сразу появляется у тебя в кошельке и ты можешь его держать, продать или использовать для повышения своего уровня в программе лояльности.

Почему я делаю на этом акцент? Young Platform говорит: "Мы даем вам часть реального заработка компании. Если компания растет и зарабатывает больше - вы автоматически получаете больше".

Все логично: чем больше люди торгуют на YP → тем больше комиссии получает компания → тем больше денег идет на покупку YNG → тем больше кэшбэка получают пользователи.

Иногда большие продукты вырастают не потому, что пользователь набрался смелости. А потому, что продукт убрал тот самый момент, где смелость вообще понадобилась.

Автор: Света Лаврик 🐙 — прокладываю маршруты, создаю новое

· 24.11

Ссылки и интересные подробности есть тут: https://t.me/littleproduct/799?single

ответить

коммент удалён