Рисковый сценарий ЦБ как новая нормальность. Спойлер: для нас с вами это не “хардкор версия”, а базовая комплектация.

Банк России выкатил стратегию до 2028 года и аккуратно признал очевидное: назад, в “жирные нулевые” и даже в 2010-е, мы не вернемся. Экономика будет расти медленно, в полузакрытом режиме, с дорогими деньгами и постоянными шорохами вокруг инфляции.

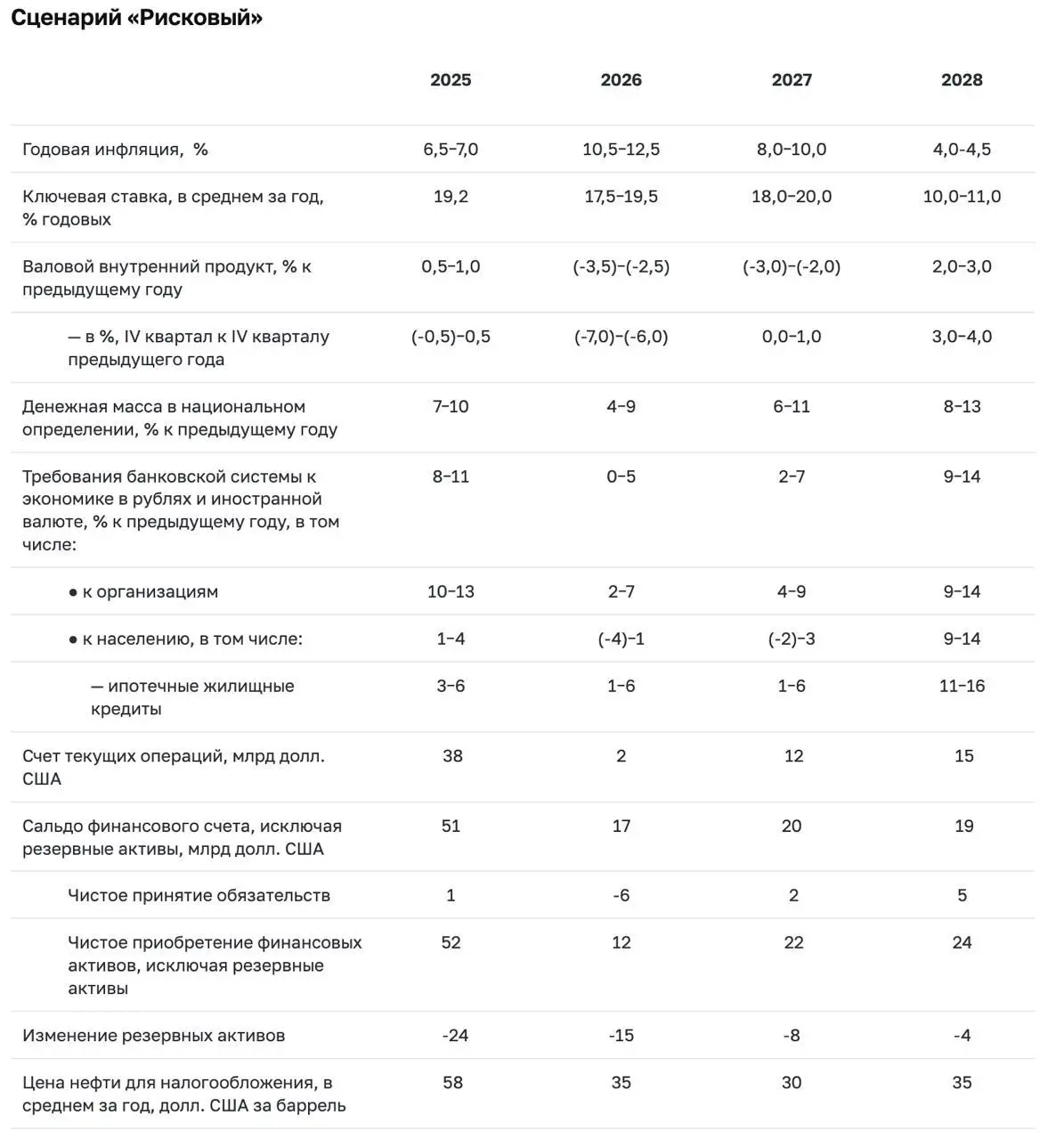

Официально это называется “рисковый сценарий”. По факту он очень подозрительно похож на нашу повседневность.

ЦБ говорит: в плохом варианте инфляция 10,5–12,5% в 2026 году, но вероятность “низкая”. Давайте посмотрим на “низкую вероятность” чуть внимательнее.

Что реально происходит:

1️⃣ Денег в системе слишком много. Денежная масса растет на ~12–13% в год при “здоровом” уровне 4–5%. Да, темп чуть замедлился с рекордного разгона, но это все равно очень много. Чем больше денег гоняется за одним и тем же товаром — тем выше ценник.

2️⃣ Безработица рекордно низкая. Официально ~2–2,3%. Это значит, что рабочих рук не хватает, бизнес переманивает людей зарплатами, номинальный доход растет на 12–14% при том, что производительность особо не растет. Разрыв между “работаем” и “получаем” традиционно превращается в инфляцию.

3️⃣ Люди ждут инфляцию 10–12% — и ведут себя соответственно. Как только население привыкает к двузначным темпам роста цен, оно начинает жить по принципу: “лучше купить сейчас, чем потом”. Это само по себе подогревает спрос и цены.

4️⃣ Нефть — лотерейный билет. В рисковом сценарии ЦБ закладывает падение цены до $35 за баррель. Даже если это кажется драмой, сам факт, что регулятор такое вслух рисует, говорит о многом. Цена ниже $50 — это уже не фантастика, а неприятный, но возможный вариант.

5️⃣ Разовые факторы уже не разовые. Топливо, налоги, тарифы, акцизы — каждый год что-то “однократно” повышают. Только для кошелька это не “разово”, а как новая ступенька вверх без обратного пути.

🔻 Что это все значит для обычного человека и для рынка недвижимости:

— Дешевых денег не будет еще долго. Ключевая ставка даже при “снижениях” останется высокой, ипотека и кредиты для бизнеса — дорогими.

— Зарплаты рост замедлят, а цены — нет. Реальные доходы будут поджиматься, а значит, все, что связано с долгими платежами (ипотека, рассрочки), будет давить все сильнее.

— Рынок недвижимости войдет в длинную фазу отбора. Не “все растет, берите что угодно”, а “кто умеет считать — выживает, кто верит в сказки — платит дважды”. Ударит по: • покупателям с минимальным запасом прочности, • инвесторам “ради галочки”, • застройщикам и агентствам, работающим только на потоке.

По сути, ЦБ нам говорит: “Ребята, это надолго. Привыкайте жить в мире дорогих денег, двузначных ожиданий по инфляции и медленного роста.”

Для тех, кто думает о недвижимости, это не конец света, но конец эпохи лени. Считать надо будет жестко: доход, платеж, риски, подушка, аренда, налоги.

Хотите, разберем отдельно, как такая макрокартина меняет стратегию покупки квартиры в 2025–2028?

· 28.11

Что-то я не увидел в качестве причин инфляции привязку к доллару. Пока доллар в инфляции, а по-другому быть не может, рубль будет дешеветь ещё сильнее... Это я так заблуждаюсь.

ответить

коммент удалён