АвтоУСН: откуда селлеру брать данные для отражения Дохода

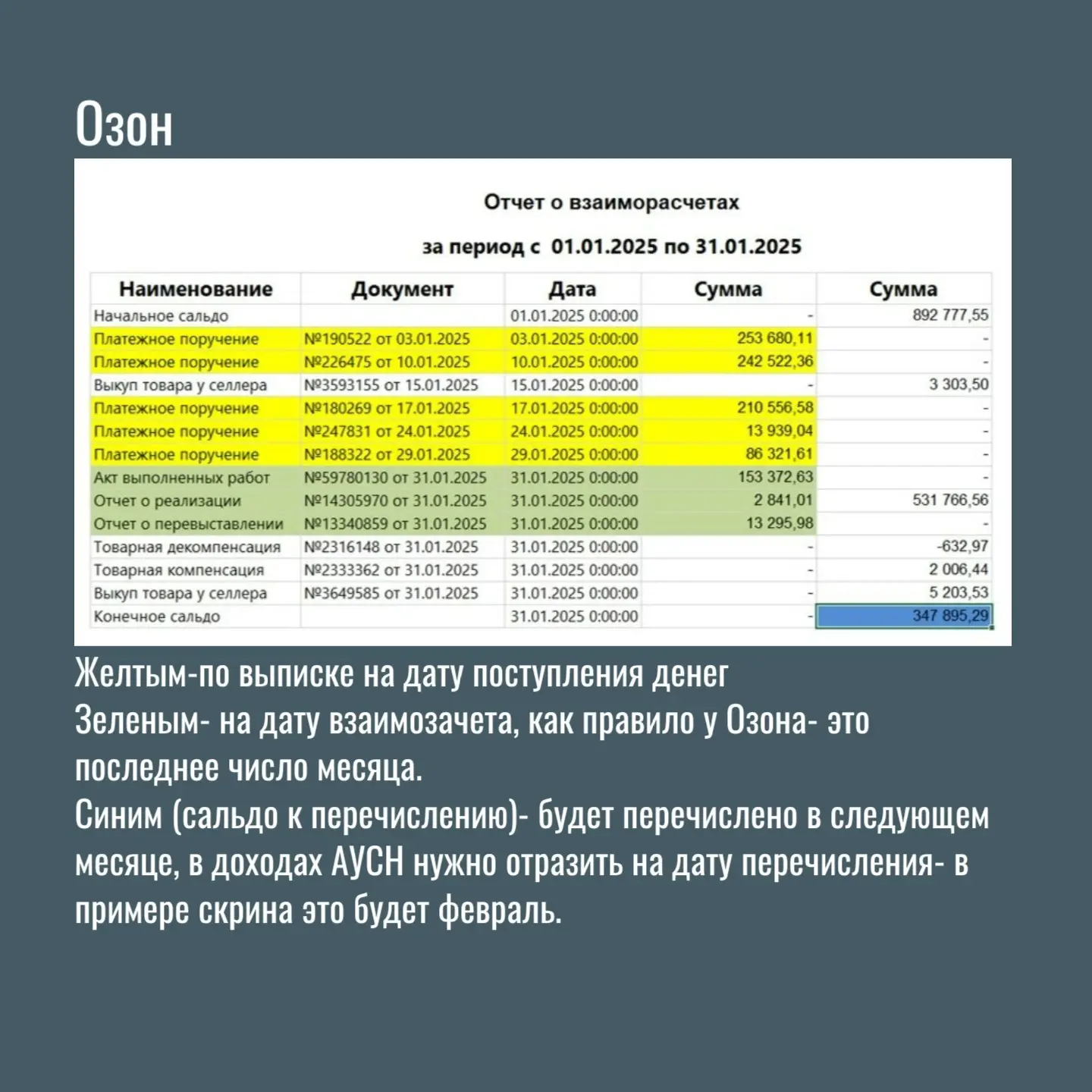

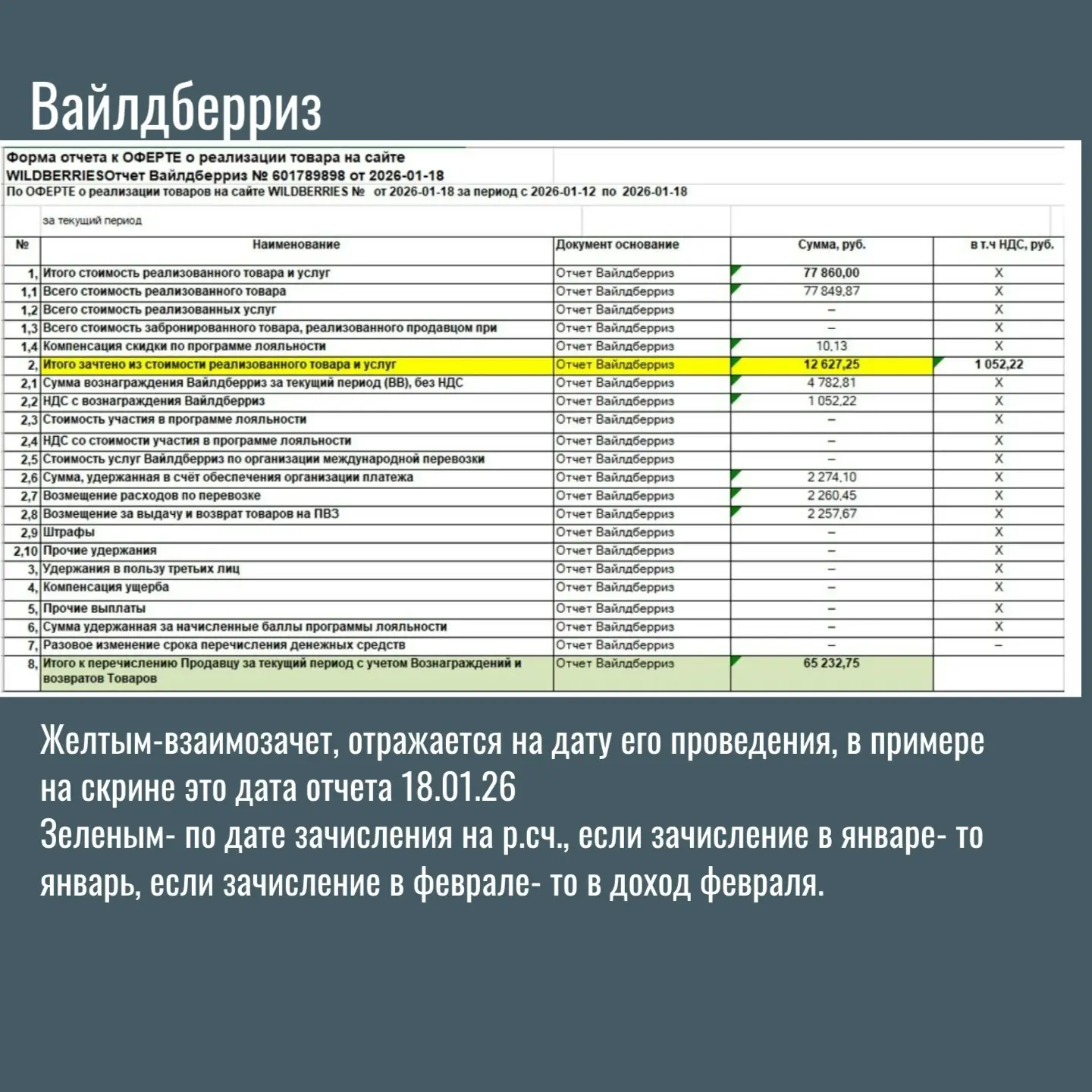

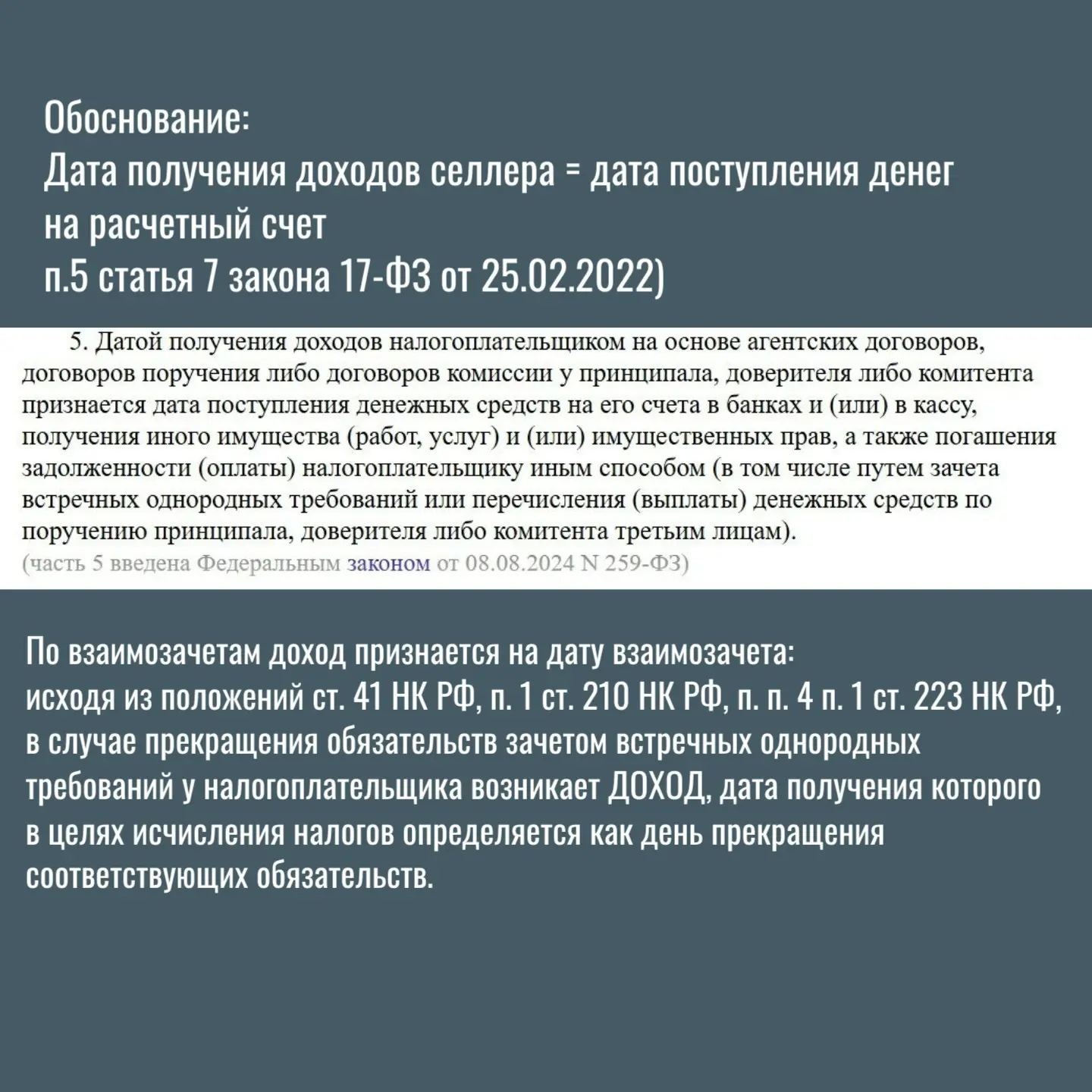

Многие уверены, что на АвтоУСН доход селлера признается по дате чека маркетплейса Это не так! Давайте разбираться, опираясь на нормативную базу и разъяснения ФНС. Что говорит закон? Федеральный закон от 25.02.2022 № 17-ФЗ (п. 5 ст. 7) устанавливает для АвтоУСН особый порядок признания доходов при работе через агентов (маркетплейсы): «Датой получения доходов налогоплательщиком на основе агентских договоров, договоров поручения либо договоров комиссии признается дата поступления денежных средств на его счета в банках и (или) в кассу, а также погашения задолженности (оплаты) налогоплательщику иным способом (в том числе путем зачета встречных однородных требований» 🔴 На АвтоУСН с объектом «Доходы» суммы удержанной комиссии и удержания за услуги маркетплейса не уменьшают налоговую базу. Эти суммы признаются доходом на дату зачета (обычно это дата отчета о продажах). Если вы на объекте «Доходы минус расходы», то при внесении взаимозачета нужно отразить и доход и расход . Основные даты признания Дохода для селлера на АУСН: ✔️Дата поступления денег на счет, ✔️Дата зачета (взаимозачета). От куда селлеру брать данные для отражения Дохода для АвтоУСН?- в карусели наглядные примеры на отчетах из ЛК Ozon и Wildberries. Сохраняйте, чтобы не запутаться в датах! 🔥 #АвтоУСН #Селлер #Маркетплейсы #НалогиДляБизнеса #БухгалтерОнлайн #Wildberries #Ozon