СЕЛ С ЦИФРАМИ И ПОСЧИТАЛ. И ТУТ ИНТЕРЕСНО

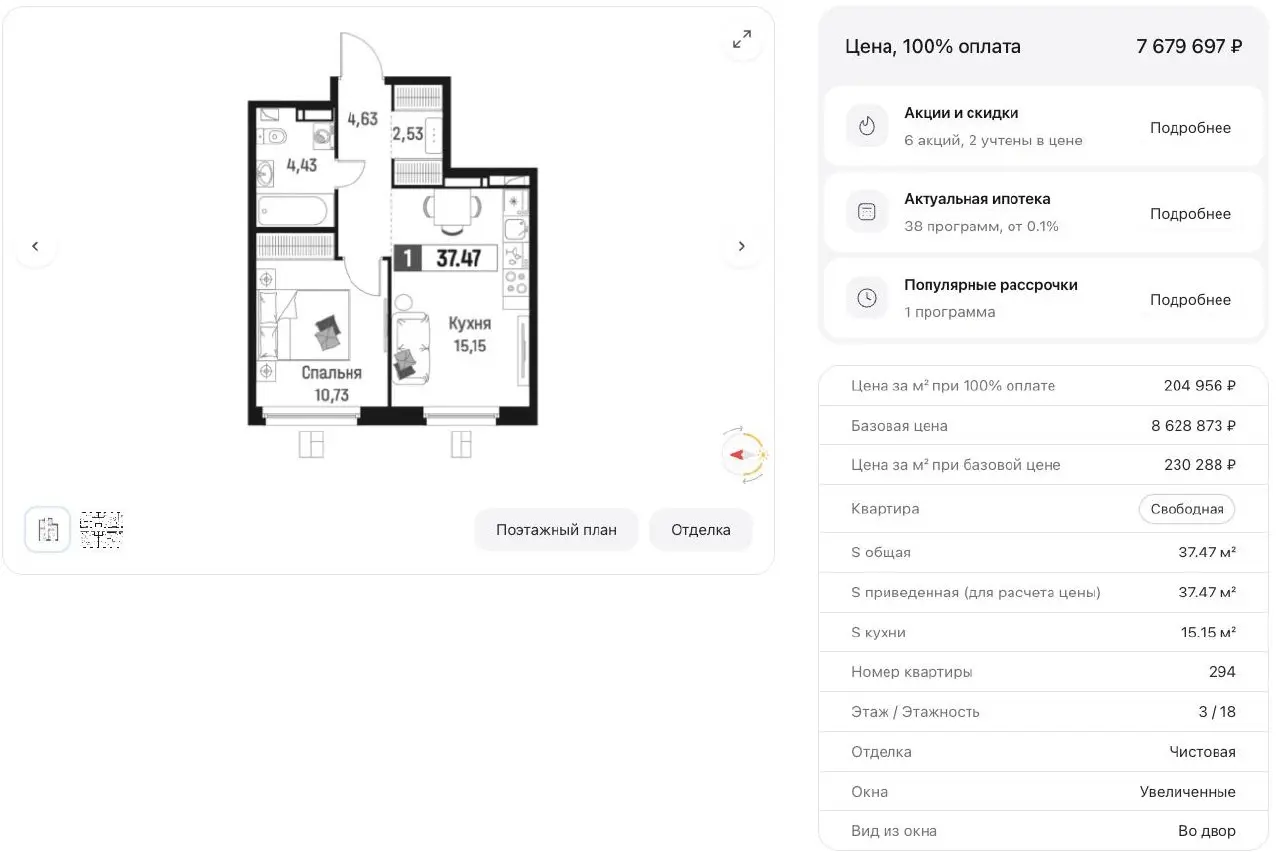

Берём твой пример — квартира ~7,6 млн (однушка 37 м²) Первый взнос ~20% Кредит ~6,8–6,9 млн

И начинаем разбирать программы без розовых очков.

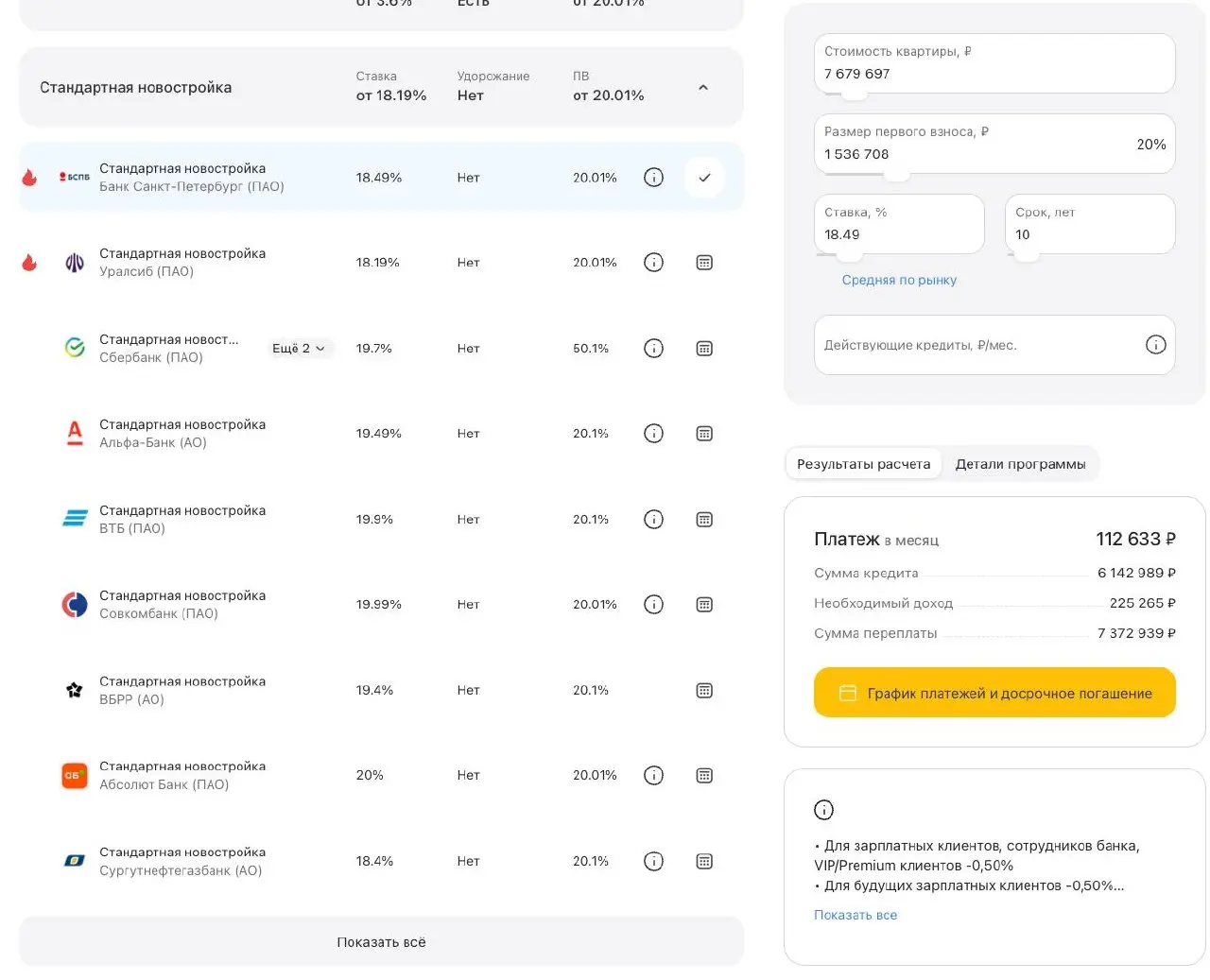

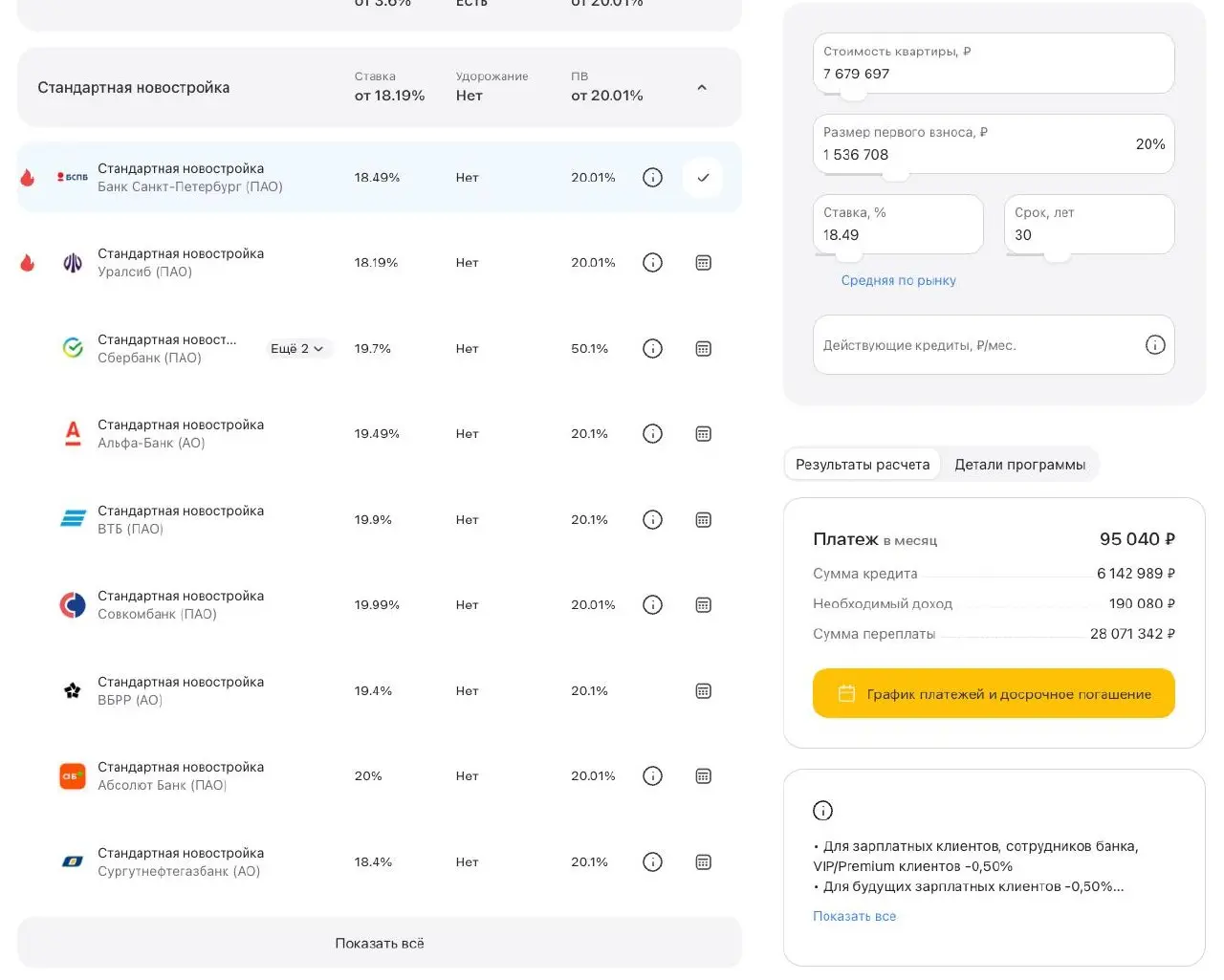

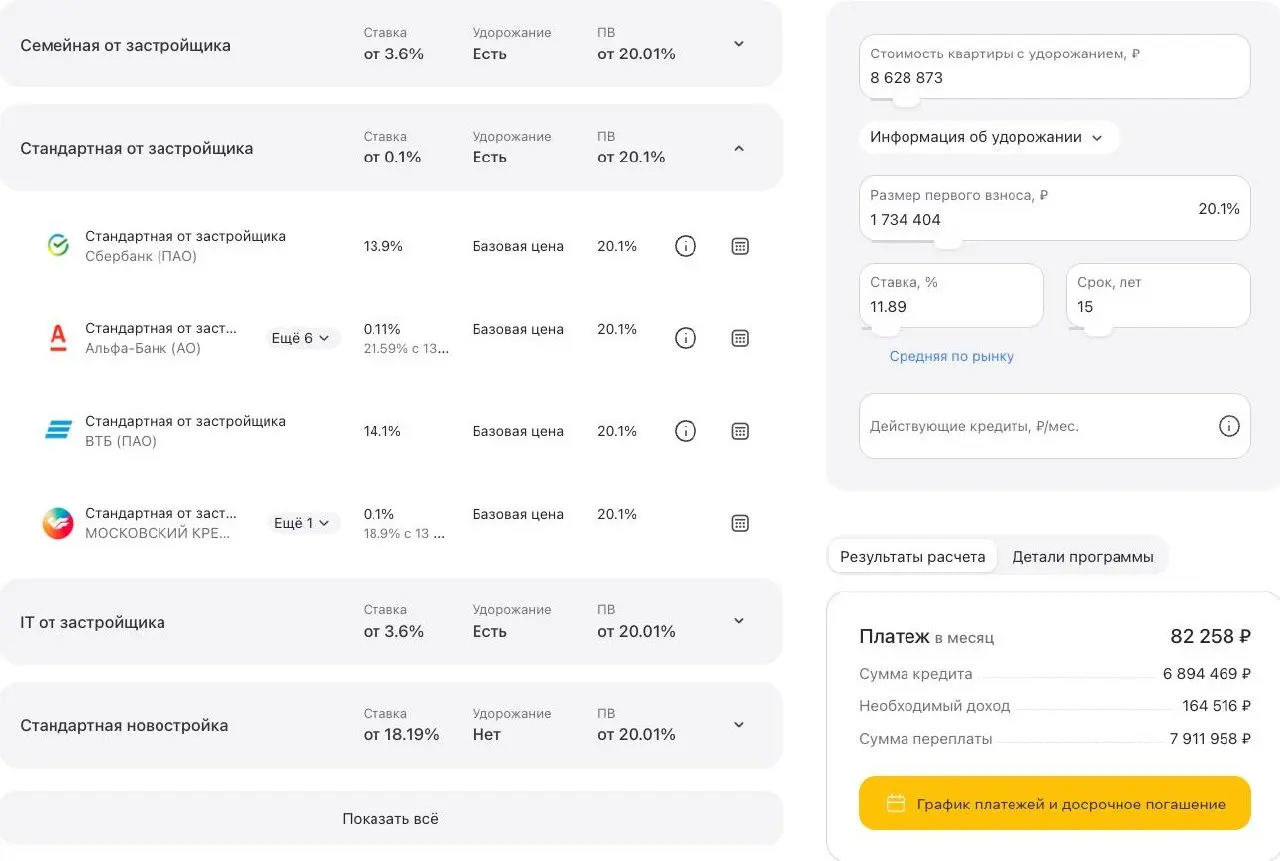

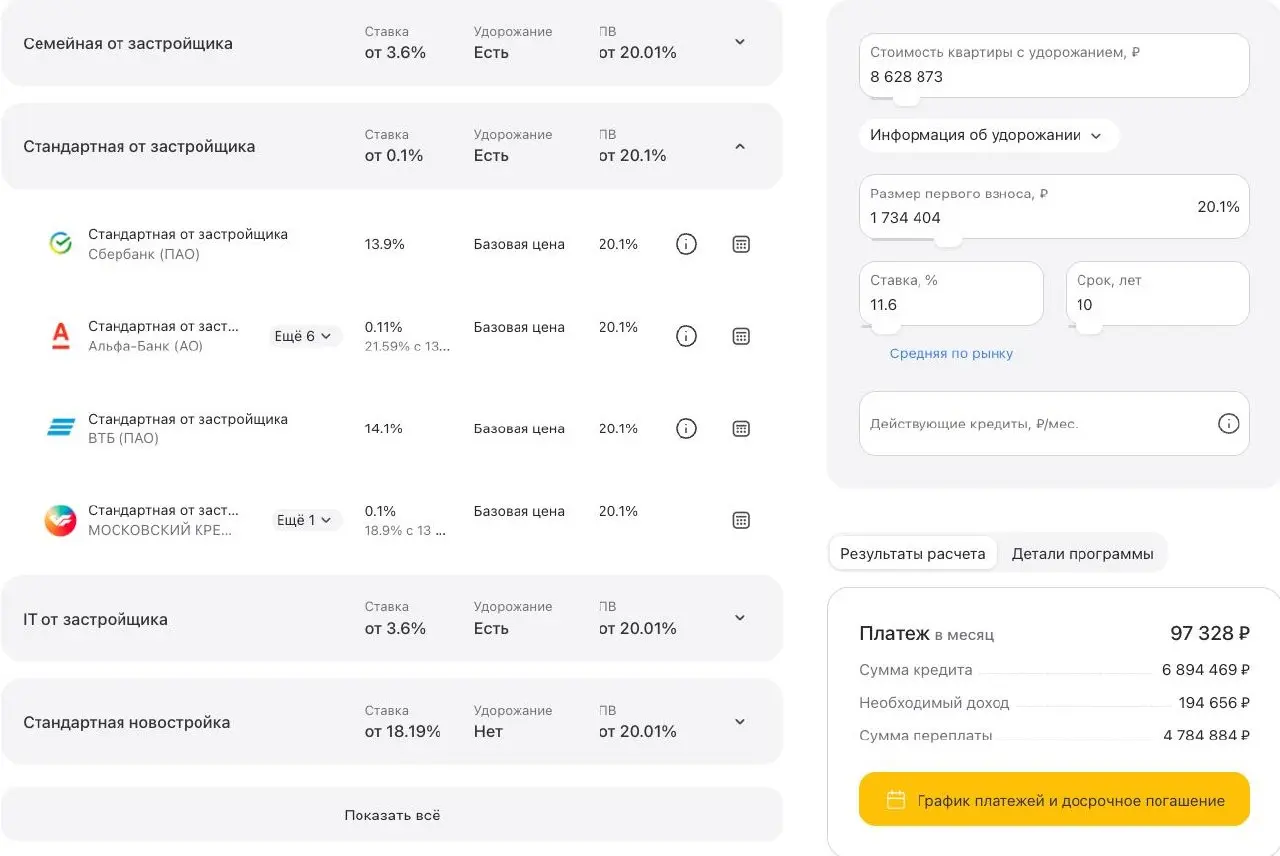

Первый вариант — обычная ипотека без “магии”

Ставка ~18,5–19,5% Платёж ~95–100 тыс Переплата ~28–30 млн

Классика. Дорого, больно, но честно. Ты понимаешь, сколько платишь и за что.

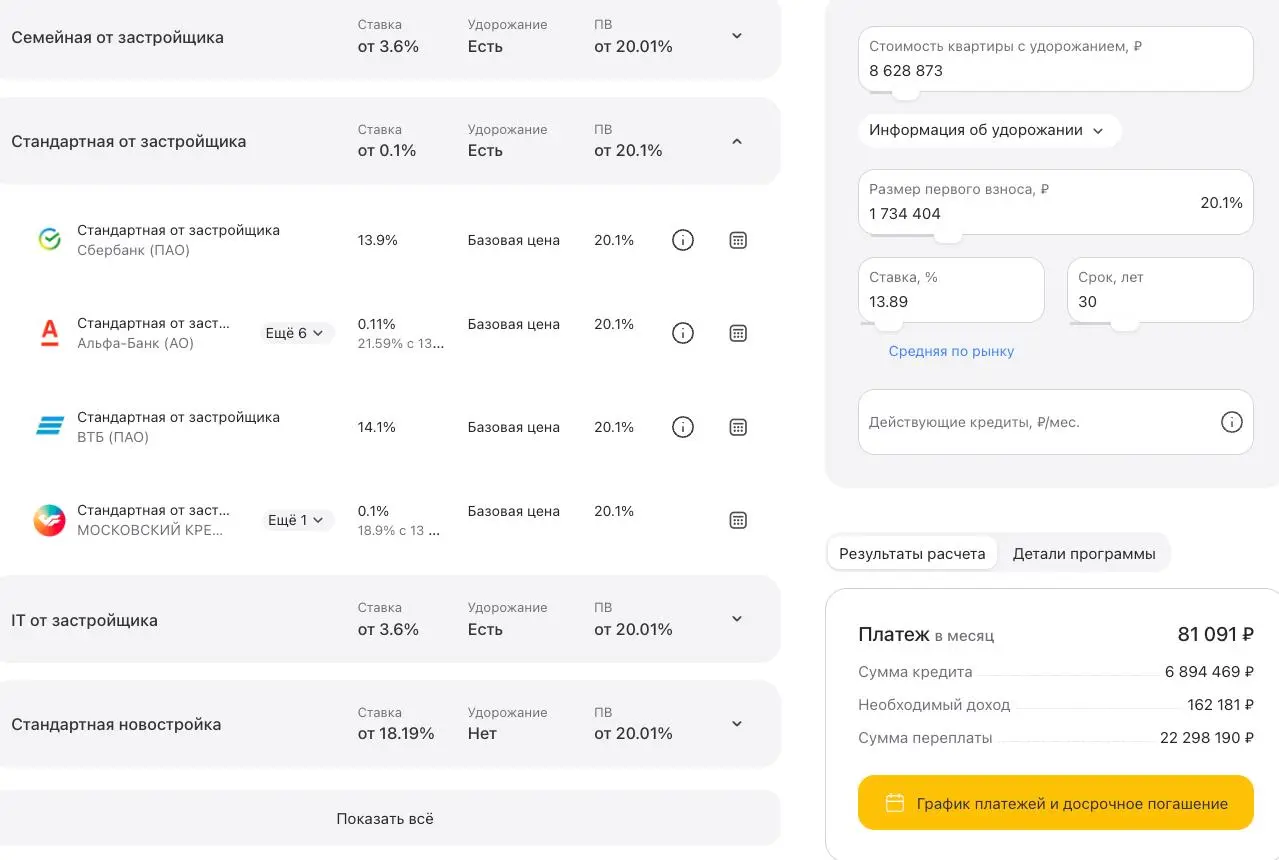

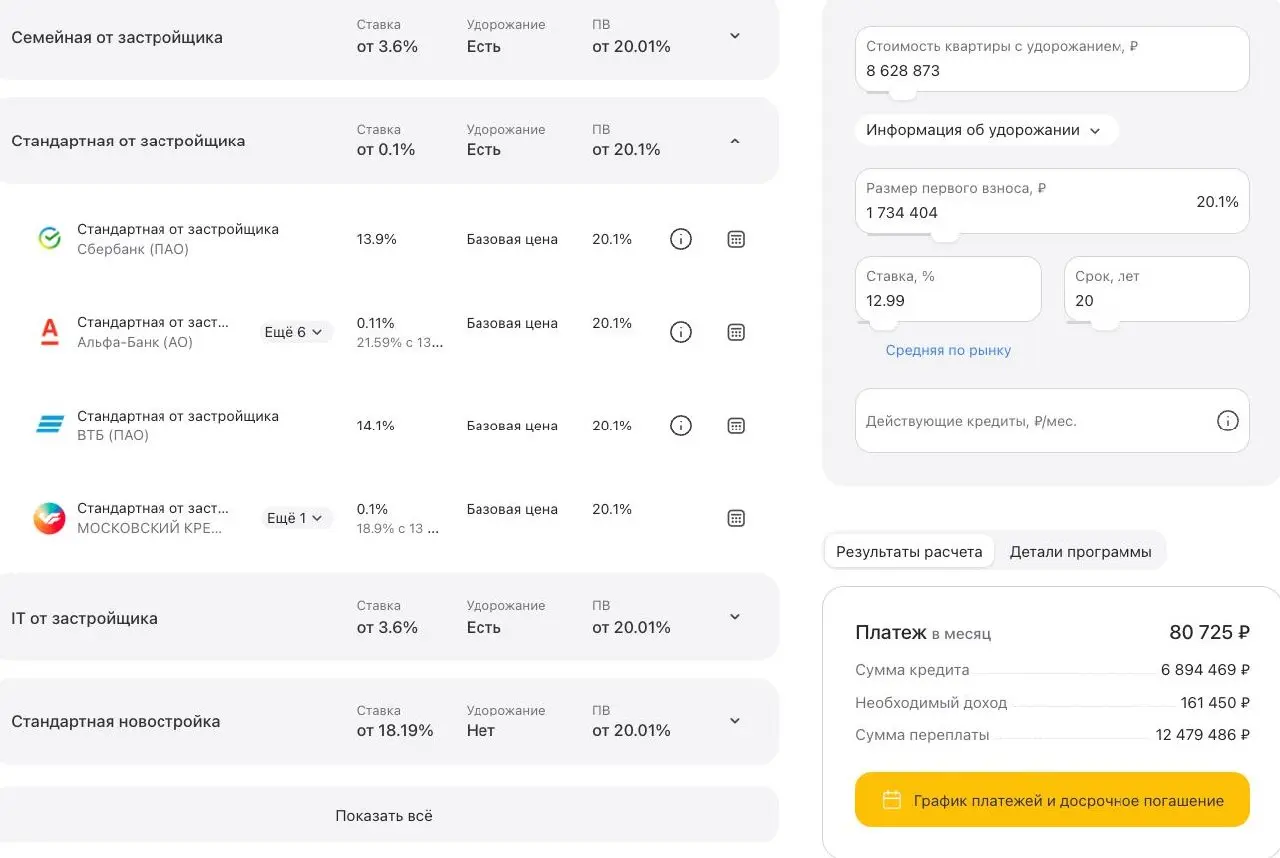

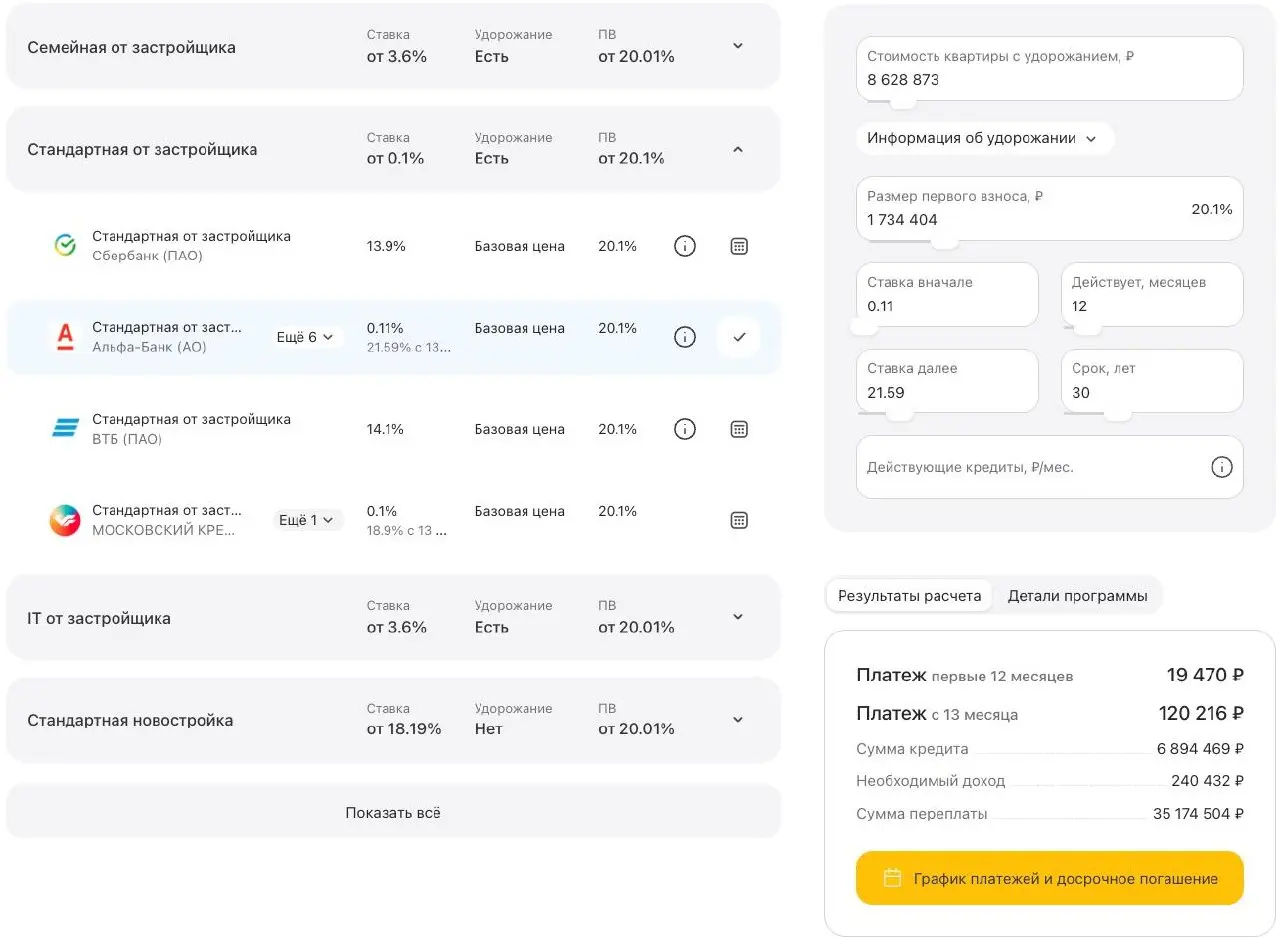

Второй вариант — субсидированная ставка “типа 0,1% / 13%”

Цена квартиры уже не 7,6 млн, а ~8,6 млн (вот он главный момент, который все игнорируют)

Ставка ~12,9–13,9% Платёж ~80–81 тыс Переплата ~22 млн

И вот тут начинается магия маркетинга.

Ты смотришь:

— платёж меньше — ставка ниже — вроде выгоднее

НО

Ты уже переплатил ~1 млн в теле квартиры.

И это критично.

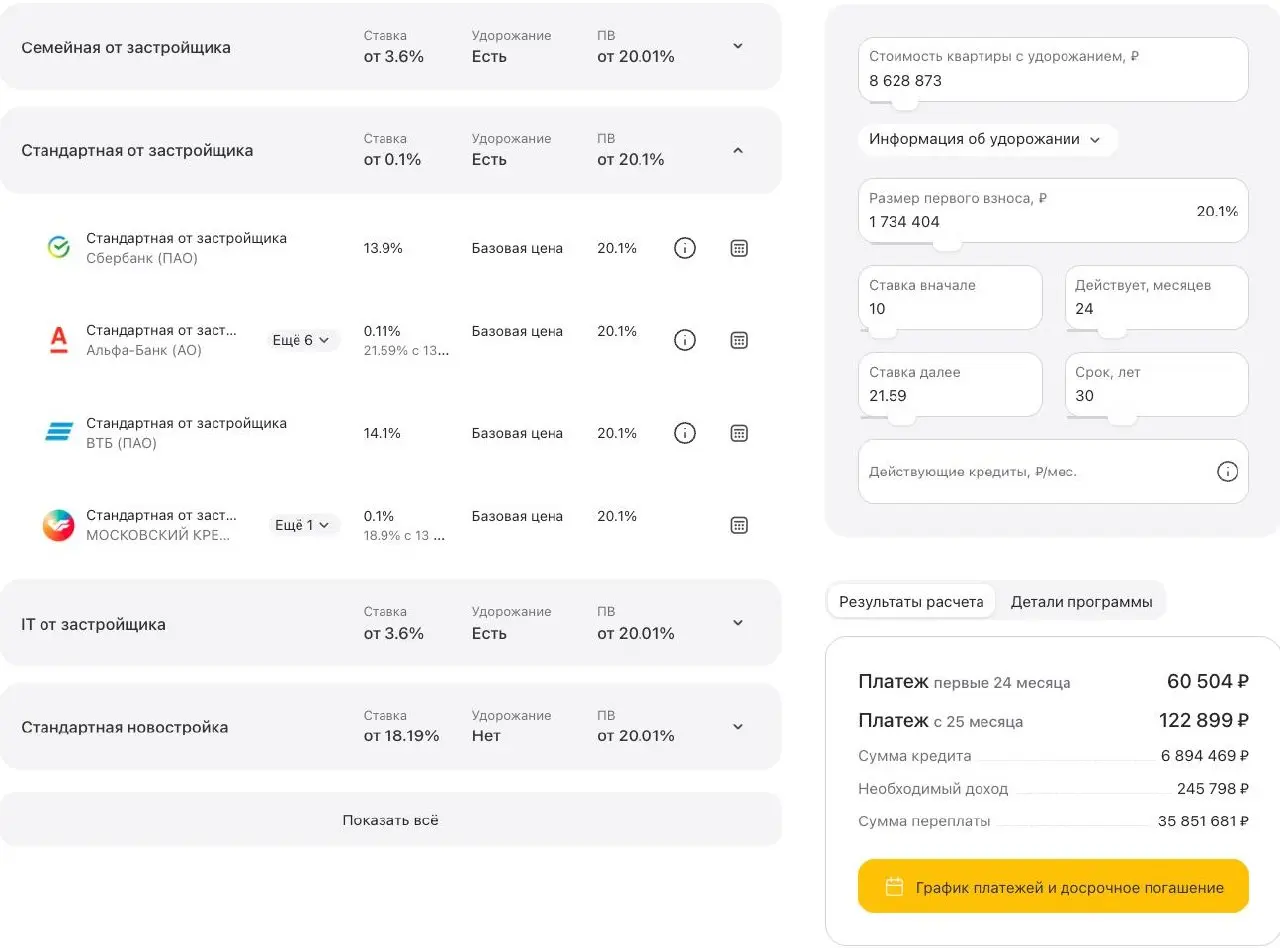

Третий вариант — “разгонка” (низкая ставка сначала, потом жесть)

Первые 2 года платёж ~60 тыс Потом ~120+ тыс

Переплата улетает за ~35 млн

Это вообще отдельная история.

Это не ипотека — это ставка на будущее.

Типа: “через 2 года будет легче”

А если не будет?

Тогда ты просто не вывозишь платёж.

Теперь давай честно подведём итог.

Самый дешёвый по переплате:

субсидированная ставка ~12,9% (даже с удорожанием) ≈ 22 млн переплаты

Самый безопасный:

обычная ипотека потому что нет сюрпризов

Самый опасный:

разгонка потому что платёж может тебя убить через 2 года

И вот главный вывод, который многие не понимают.

Субсидированная ипотека сейчас реально может быть выгоднее.

НО ТОЛЬКО ЕСЛИ:

— ты считаешь удорожание — ты не переплачиваешь за объект слишком сильно — ты не берёшь “разгонку”

Потому что рынок сейчас такой:

ставка — это инструмент продаж а не подарок

И если ты не считаешь цифры — ты просто выбираешь “где красивее написано”.

А если считаешь — внезапно оказывается, что иногда 13% лучше, чем 19%.

Но не потому что банк добрый. А потому что ты заплатил заранее.

Вот и вся математика.

#ГЕНАГЕНТ #ипотекаСПБ #новостройкиСПБ #недвижимостьСПБ #разбор