Результаты 2025/Q1 2026

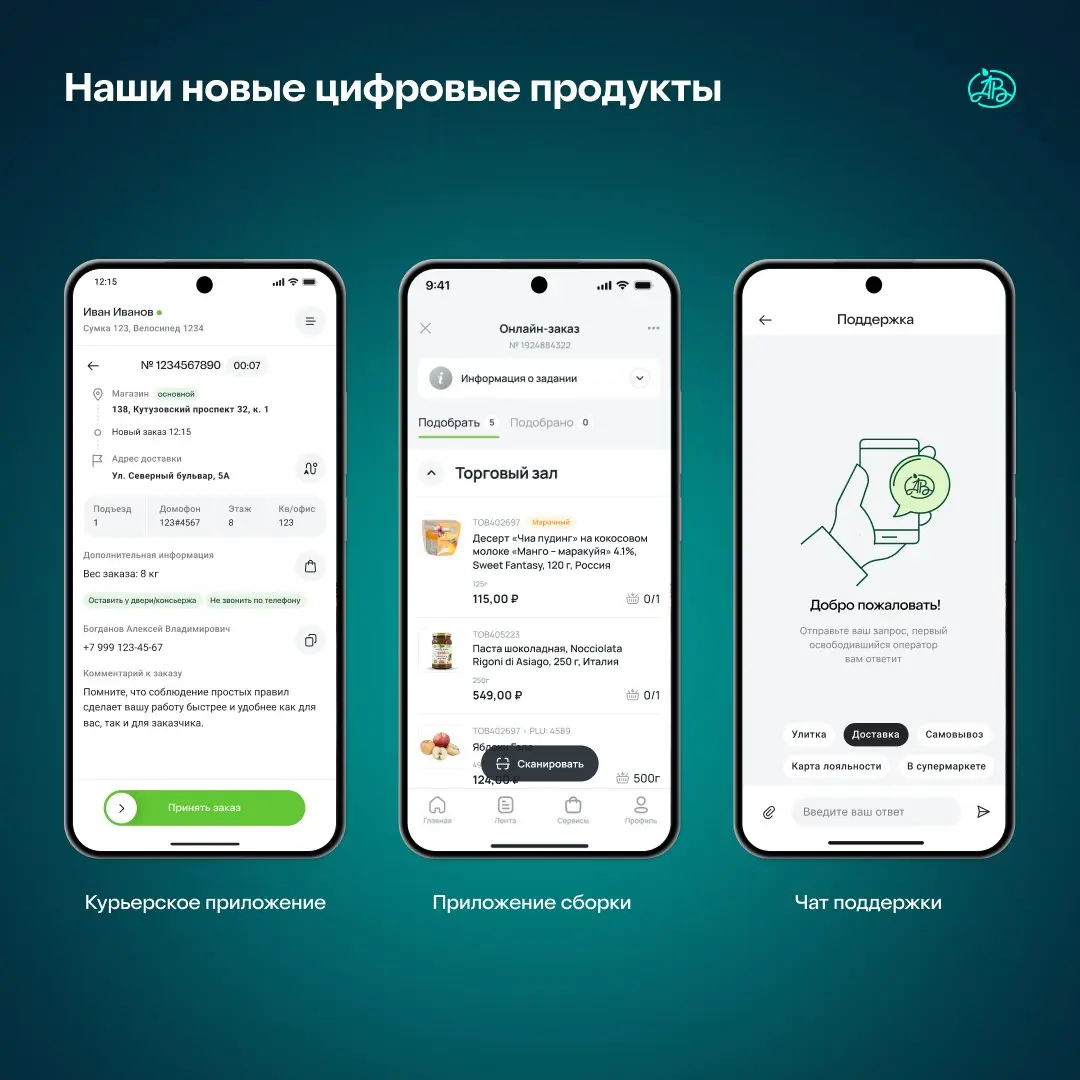

За 2025 год у нас получилось сделать большой шаг вперед: 📈 +26% выручки e-com 📈 +42% выручки собственной экспресс-доставки и +60% роста за Q1 2026 📈 Глубоко положительная EBITDA и её рост на 9%, +25% за Q1 2026 📈 +30% рост активной аудитории приложения 📈 Рост конверсии в заказ в 1,5 раза 📈 Retention rate +25% 📈 Запуск ключевых внутренних цифровых продуктов: поддержка, курьерка, сборка

Всего за год e-com Азбуки вкуса перестал быть просто «ещё одним каналом продаж» и превратился в отдельный формат бизнеса.

А сам продукт постепенно выходит за рамки утилитарного сервиса доставки и становится омниканальной платформой: с лояльностью, adtech, внутренними сервисами и собственной цифровой экосистемой.

Важен не просто рост метрик, а смена масштаба мышления внутри компании. Переход в непривычную для олдскул-ритейла продуктовую школу мысли и культуру.

Горжусь тем, что мы строим, и командой, причастной к этим переменам и результатам

· 5 ч

Ни в коем случае не негативный коммент, скорее очень интересно. Уже не первый пост про то, как хорошо все растет последние несколько лет у брендов, которые работают с более платежеспособной аудиторией. Когда бренды, которые всегда целились в более среднюю аудиторию (знаю, что понятие среднего класса размылось), наоборот, терпят убытки

Подтверждает ли это гипотезу о том, что богатые богатеют, бедные беднеют?

ответить

коммент удалён