Первое заседание Уорша: разбор двух сценариев до конца 2026

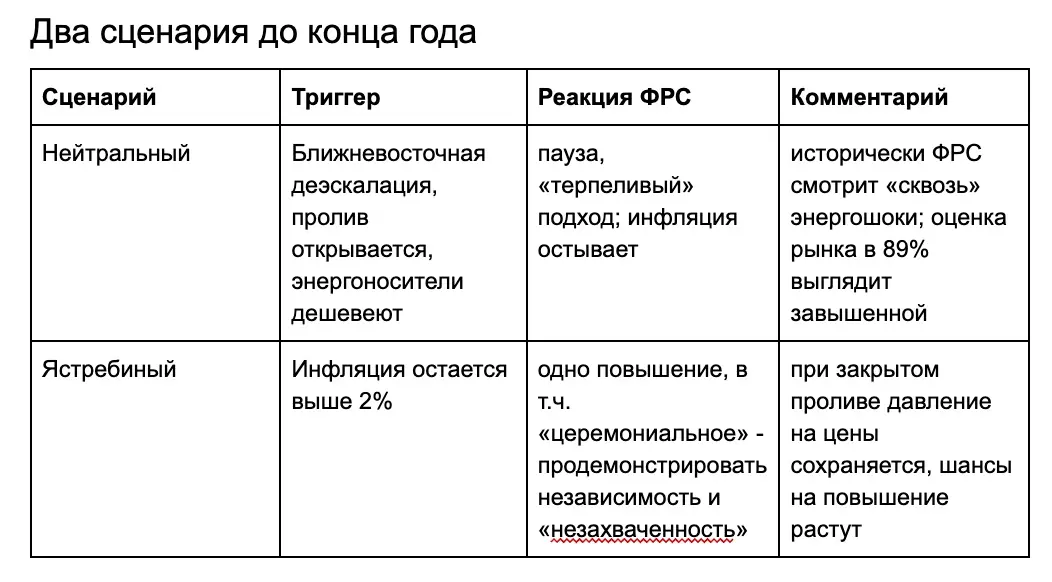

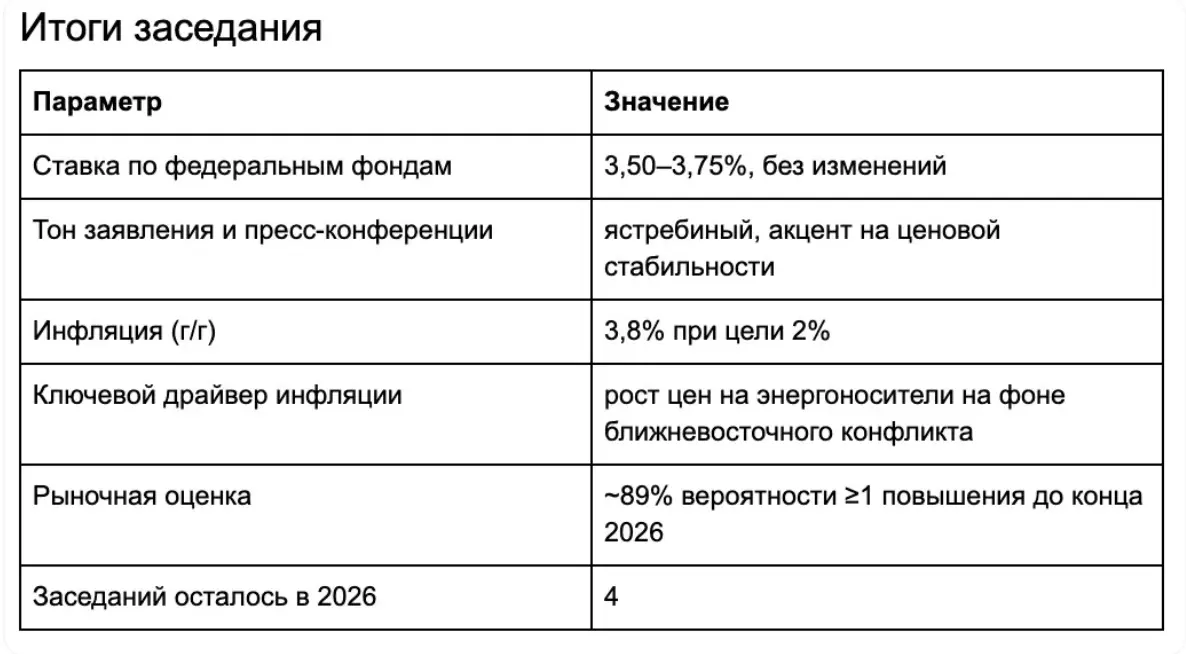

Новый председатель ФРС Кевин Уорш провел свое первое заседание FOMC 17 июня 2026 года и рынок, ждавший разворота к смягчению, получил обратное. Несмотря на то что Уорша выдвигали в расчете на снижение ставки (да он и сам ранее аргументировал смягчение «технологической дефляцией» от ИИ), и заявление комитета, и пресс-конференция вышли заметно ястребиными, с упором на ценовую стабильность, а не на занятость. Рынок краткосрочных ставок отреагировал переоценкой в сторону повышения. Важная деталь по составу комитета: решения принимают 12 голосующих членов, и Уорш лишь один из них. Предыдущий председатель остался в составе FOMC и, вероятно, займет ястребиную позицию, что ограничивает пространство для быстрого разворота. Параллельно Уорш сигнализирует смену стиля коммуникации: меньше форвард-гайденса, чем при прошлых трех главах ФРС, более короткое заявление и рабочие группы по пересмотру источников данных и управлению балансом. Ключевой нюанс, который рынок недооценивает: дилемма ФРС разворачивается в режиме фискального доминирования 2020-х, а не монетарного доминирования 1970-х. По моему мнению, в условиях, когда бюджетные дефициты, а не денежная масса, задают тон инфляции, неочевидно, что повышение ставки вообще является решением проблемы. Текущая волна инфляции пока не сопровождается резким ростом денежной массы (в отличие от 2021 года) и это скорее фоновая стагфляция и «анти-производительность», которая мешает голубиному нарративу, но не выходит из-под контроля. Думаю, ФРС влияет на ситуацию на полях, но 25-50 базисных пунктов в ту или иную сторону это недостаточная величина, чтобы строить вокруг нее крупные портфельные решения. Куда более значимая переменная для отслеживания сегодня это фискальная политика, а не монетарная.

#ФРС #FOMC #КевинУорш #ставка #инфляция #монетарнаяполитика #макро #фискальноедоминирование #рынки #США